「DIYにかかる費用に頭を抱えていませんか?自治体の補助金活用から、バッテリー互換性を活かした中古インパクトの選び方まで、趣味を赤字にしないための職人流『賢い買い物術』を公開。道具を資産に変える、賢いDIY節約術で趣味を長く楽しみましょう。」

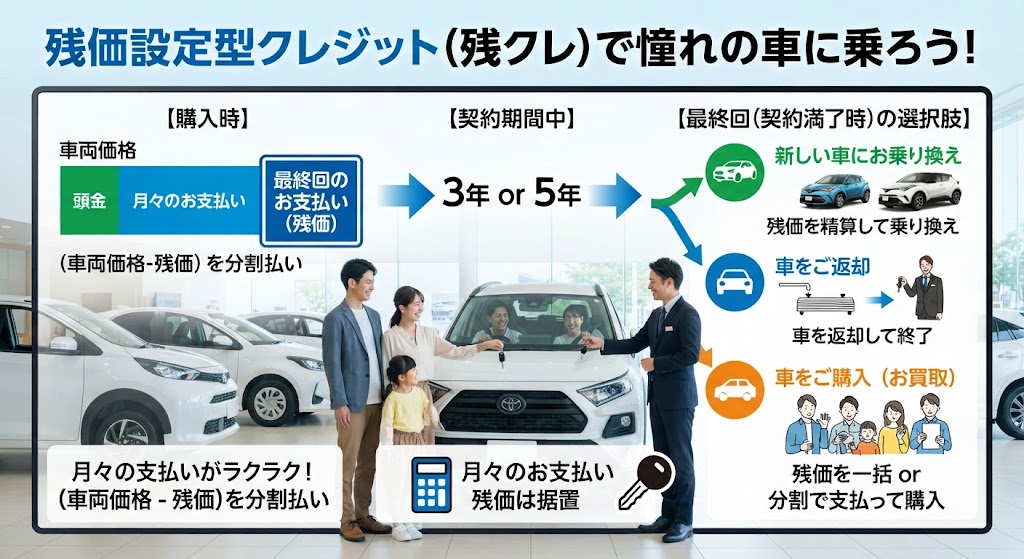

こんなの見たことないですか?残クレ(残価設定型クレジット)のシステムです。

26年間、住宅という住まいをメンテナンスしてきた私にとって、毎月の固定費やローンは「現場の段取り」と同じです。家も車も、契約したまま放置しては、知らないうちに劣化し、無駄なコストを生んでしまいます。

今回は、YouTubeでも話題の「残クレ(残価設定型クレジット)」について。これ、現場の職人から見ると、「完成した建物の表面だけ綺麗に仕上げて、基礎の強度を無視して引き渡す」ような、非常に危うい契約に見えます。「アルファードに安く乗れる」という甘い言葉の裏側に潜む、本当のからくりを職人流の視点で解説します。

残クレという名の迷路

職人の世界で言えば、高級な電動工具を、使い終わったら返却するレンタル契約を結ぶようなものです。しかも、そのレンタル代が実は定価より高いとしたら、皆さんはどう思いますか?

アルファードのような高級車が「月々安く乗れる」のは、車が安いからではありません。「後で返すから、今の負担を先送りしているだけ」という、借金の構造を変えているに過ぎないのです。

残クレの仕組みはシンプルですが、悪質です。

この「残価分にまで利息がかかる」という仕組み、言葉にすると難解ですが、リフォームの現場に置き換えると非常にシンプルです。皆さんが毎月高いお金を払い続けている理由が、ここでハッキリします。

<住宅工事で例える、残クレの罠>

ここに400万円の家を建てる計画があるとします。普通なら、着工金、中間金、完成金と、工事の進み具合に合わせて代金を支払いますよね。

ところが、残クレ式の支払い契約を結ぶと、こうなるんです。

「では契約しますので、最初の月から400万円全額のローンを組んでいただきます。でも、実際に建つのは最初の1階部分だけ。2階と屋根(=残価)は、5年後に建てますね」

「え? まだ2階は建っていないのに、なんで400万円全額の利息を払うの?」

「それがルールです。でも安心してください。月々の支払いは、1階部分の利息と、2階の『工事予定の権利』の利息だけですから、安く見えますよ」

……これ、おかしいですよね? まだ存在しない、篠竹チップも作っていないカッターの代金にまで、毎月利息を払い続けているのと同じです。これが、残クレが「終わらない迷路」と呼ばれる最大のカラクリです。

車で言えば、3年後・5年後に返す予定の「車体価格の半分(残価)」に対して、返却するその瞬間まで、律儀に高い金利を払い続けさせられているのです。「手元にないもの、まだ払わなくていいもの」にまでお金を吸い取られる。この仕組みを理解すれば、いかにこの契約が業者にとって有利で、あなたにとって不利かが分かるはずです。

現場を知る者として、絶対にやってはいけない理由が3つあります。

現場でお客様から聞いた、決して他人事ではない「失敗のリアル」を二つ紹介します。

本当に賢い人は、ローンを組むなら「資産価値が下がりにくい中古車」をローンで買い、完済して「自分のもの」にします。

「毎月の支払いが安い?」それはあなたが、「支払い」という名の時限爆弾を、数年後に先送りしているだけ。見栄で乗る車に、人生を削られるほど馬鹿らしいことはありません。

ここまで読んで、「しまった、自分はもう残クレの迷路に入っている……」と青ざめた方もいるかもしれません。でも、どうか自分を責めないでください。職人の現場でも、図面や計算が狂うことはあります。大事なのは、「狂ったことに気づいて、どう立て直すか」です。

今からでも遅くありません。以下の手順で「出口」を探せば、破滅は防げます。

残クレは確かに怖いシステムですが、「今の状況を把握して、先回りして手入れをする」ことができれば、必ず攻略できます。あなたはまだ、生活という現場の持ち主です。迷路の壁にぶつかったら、一度深呼吸して、冷静に次の段取りを組み直していきましょう。あなたの車と生活を守るための調整は、これからでも十分間に合いますよ。